KMO’s: nog snel investeren voor nieuwjaar?!

Verhoogde investeringsaftrek: 20% In de zomer van 2017 werd besloten om de eenmalige...

Lees meer >

De gewone investeringsaftrek van 8% werd gedurende de periode 1/1/2018 t.e.m. 31/12/2019 op 20% gebracht. Vanaf 1 januari van dit jaar viel ze terug op 8%. Recent werd de investeringsaftrek terug verhoogd maar nu naar 25% als economische relancemaatregel in het kader van Covid-19 (wet van 15 juli 2020, ‘Corona III’).

Een verhoogde investeringsaftrek à 25%

Enkel KMO’s komen in aanmerking voor deze investeringsaftrek. De aftrek wordt gegenereerd door investeringen in vaste activa die zijn verkregen of tot stand gebracht in de periode 12/3/2020 t.e.m. 31/12/2020.

Indien een vennootschap de investeringsaftrek niet of onvolledig kan benutten omdat er te weinig belastbare winst is in het belastbaar tijdperk waarin de investeringen werden verricht, dan is het saldo overdraagbaar naar het volgende belastbaar tijdperk. De overdracht kan echter maar één maal, daarna gaat de niet benutte investeringsaftrek verloren.

Overdraagbaarheid investeringsaftrek uit 2019

Tegelijk met de hiervoor besproken verhoging werd beslist de overdraagbaarheid van de gewone investeringsaftrek, ontstaan bij investeringen verricht in 2019, uitzonderlijk te verlengen naar de twee volgende belastbare tijdperken (i.p.v. één belastbaar tijdperk). Onbenutte gewone investeringsaftrek uit 2019 is dus uitzonderlijk twee jaar overdraagbaar.

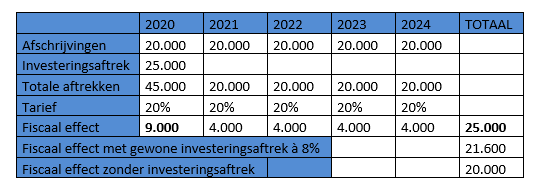

Voorbeeld

Besluit

De tijdelijke verhoging van de investeringsaftrek biedt KMO’s de mogelijkheid om fiscaal een extra effect te hebben van de investering. Gesteld dat u voor uw KMO een investering in het vooruitzicht heeft, dan kan het aangewezen zijn deze nog in 2020 te laten plaatsvinden om van de 25% investeringsaftrek te genieten. Neem contact op met uw HLB-adviseur om uw investeringsplannen te bespreken!