Nieuwe rapporteringsverplichting voor huur van een onroerend goed

Indien u als natuurlijk persoon een onroerend goed verhuurt aan een vennootschap of aan iemand die...

Lees meer >

Recupereer bronheffing op uw Franse dividenden

Belgische rijksinwoners die pakweg aandelen Kering, Danone of Total aanhouden, weten dat van hun jaarlijks bruto-dividend relatief weinig overblijft.

Naast de Belgische fiscus die 30% roerende voorheffing inhoudt, passeert de Franse fiscus tevens langs de kassa middels een bronheffing van (onder voorwaarden) 12,8% of 15%.

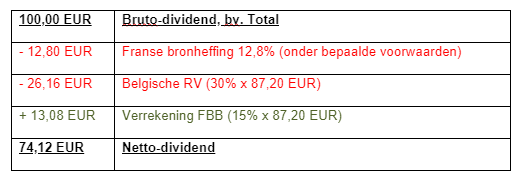

Zo houdt u van een bruto-dividend tot beloop van 100 EUR, netto 61,04 EUR over (rekening houdende met een Franse bronheffing van 12,8%).

Het dubbelbelastingverdrag, daterende uit 1964, bepaalt echter dat België verplicht wordt de Franse bronheffing te verrekenen middels het voor natuurlijke personen reeds lang afgevoerde stelsel van de forfaitaire buitenlandse belasting (kortweg FBB).

Omdat het FBB-stelsel internrechtelijk niet meer bestaat voor Belgische natuurlijke personen weigerde de fiscus echter steevast de verrekening.

Na enkele juridische nederlagen heeft de fiscus zich uiteindelijk geschikt naar de cassatierechtspraak die stelt dat de FBB van toepassing is.

Toepassing FBB interessant voor u?

Normaliter wel, gelet op het feit dat de verrekening van de bronheffing middels de FBB, dewelke 15% van het netto-dividend na Franse bronheffing bedraagt, hoger is dan de voorwaardelijke Franse bronheffing tot beloop van 12,8%.

Zo leert onderstaande berekening, dat de belastingdruk daalt tot +/- 26%, hetgeen lager is dan het verkrijgen van een gewoon Belgisch dividend.

Praktisch

Voor wat betreft inkomsten genoten tijdens inkomstenjaar 2020, kan de verrekening gebeuren door middel van de aangifte personenbelasting. Voor oudere dividenden, contacteert u bij voorkeur uw vertrouwd HLB-expert die u de administratieve mogelijkheden zal toelichten.

Mooie liedjes …

… zullen in dit geval mogelijks niet lang duren. Een nieuw dubbelbelastingverdrag tussen België en Frankrijk zit in de pijplijn. In dit verdrag is het weinig waarschijnlijk dat de FBB-verrekening zal overleven.

.png?width=300&name=HLB%20-%20Blogs%20-%20Featured%20Images%20(2).png)