Een nieuw wetboek – een nieuw aandelenregister?

Register Het aandelenregister is een essentieel element van de vennootschap dat op de zetel van de...

Lees meer >

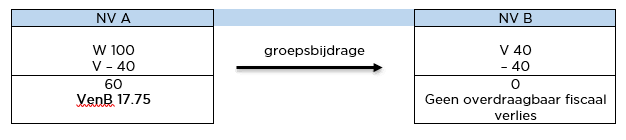

Het gaat hierbij om bvb een situatie waarbij vennootschap A fiscale winst heeft en vennootschap B fiscaal verlies. Tot aanslagjaar 2019 werden deze fiscaal afzonderlijk behandeld waardoor vennootschap A op haar volledige winst vennootschapsbelasting verschuldigd was.

Vanaf dit boekjaar 2019 ( vennootschappen die per kalenderjaar boeken) zal er een mogelijkheid zijn om het verlies van i.c. vennootschap B in mindering te brengen van de winst van vennootschap A.

Het moet daarbij gaan om gelieerde vennootschappen die gedurende 5 jaren min 90% participatie hebben.

Een klein voorbeeld toont het (fiscale) belang van deze nieuwe mogelijkheid.

Zoals u ziet, daalt de verschuldigde vennootschapsbelasting bij vennootschap A met 40%.

Voor meer informatie kan u hier na registratie de video bekijken met de verdere uiteenzetting door onze medewerker Marc Dierckx: video fiscale consolidatie

Komen uw ondernemingen in aanmerking voor deze fiscale optimalisatie?

Wij bekijken graag samen met u de mogelijkheden, voorwaardenen te vervullen formaliteiten.

Indien u meer wenst te weten, contacteer uw HLB contactpersoon.

.png?width=300&name=HLB%20-%20Blogs%20-%20Featured%20Images%20(74).png)

.png?width=300&name=Blogs%20-%20Featured%20Images%20(4).png)